Bu final sınavı; sipariş maliyetleme (job order costing), safha maliyetleme (process costing) ve faaliyet tabanlı maliyetleme (activity-based costing) sistemlerinin temel prensiplerini kapsamaktadır. Sınavda özellikle ağırlıklı ortalama yöntemiyle eşdeğer birim maliyeti hesaplama, genel üretim maliyetlerinin (GÜM) makine saatleri bazında yüklenmesi ve birleşik mamullerde maliyet dağıtım yöntemleri (net piyasa değeri) gibi teknik konular ön plana çıkmaktadır. Ayrıca stok değerleme (FIFO) ve yardımcı hizmet maliyetlerinin (kademeli dağıtım) esas üretim yerlerine aktarılmasına dair problem çözümleri de yer almaktadır

Sonuçlar

#1. Ocak ayında karıştırma safhasında 92.000 TL üretim maliyeti gerçekleşmiştir. 2.300 birim tamamlanmış ve dönem sonu yarı mamul olarak tamamlanmış 500 birim kalmıştır. Dönem başında yarı mamul yoktur. Dönem sonu yarı mamullerin toplam maliyeti aşağıdakilerden hangisidir?

#2. Maraş İşletmesinde kalıp ve montaj (esas), yemekhane ve tamir-bakım (destek) bölümleri vardır. Kademeli dağıtım kullanılmaktadır. Tamir-bakım bölümünden kalıp bölümüne dağıtılacak tutar hangisidir? [Veriler: Direkt Maliyet Yemek 360k, Tamir 300k; Çalışanlar Tamir 30, Kalıp 35, Montaj 55; Tamir Saatleri Yemek 1.200, Kalıp 16.000, Montaj 4.000]

#3. Aşağıdaki işletmelerden hangisinde safha maliyetleme sisteminin uygulanması beklenir?

#4. Bir fabrikada çalışan mühendislerin aldıkları ücret ile ilgili olarak aşağıdaki maliyet sınıflandırmalarından hangisi doğrudur?

#5. İstanbul İşletmesi Ahşap ve Karton sepet üretmektedir. Genel üretim maliyetlerinin bir parçası olan 240.000 TL tutarındaki makine hazırlama maliyeti için; Ahşap (1.500 birim, 75 hazırlama), Karton (1.500 birim, 25 hazırlama) verileri sunulmuştur. Faaliyet tabanlı maliyetleme kullanıldığında bir birim karton sepete dağıtılacak makine hazırlama maliyeti aşağıdakilerden hangisidir?

#6. Paris İşletmesi tablet üretmektedir ve GÜM’ü makine saatlerine göre dağıtmaktadır. Planlanan: 12.000 makine saati ve 186.000 TL GÜM. Dönem içinde fiili olarak 14.000 makine saati çalışılmıştır. Üretime yüklenen genel üretim maliyeti tutarı aşağıdakilerden hangisidir?

#7. Aşağıdaki tabloda 101, 102 ve 103 nolu siparişlere ilişkin Ocak ve Şubat aylarında gerçekleşen maliyetler sunulmuştur. 101 nolu sipariş ocak ayı sonunda tamamlanmış, Şubat ayında satılmıştır. 102 nolu sipariş Şubat ayında tamamlanmıştır fakat henüz satılmamıştır. 103 nolu sipariş ise Şubat ayı sonu itibariyle tamamlanmamıştır. Şubat ayı sonu itibariyle mamuller hesabının bakiyesi aşağıdakilerden hangisidir? [Tablo Verileri: Ocak 101(100,200,300), 102(50,100,150), 103(200,400,300); Şubat 102(50,100,300), 103(20,40,80)]

#8. Nisan ayında Torna bölümünde 2.300 birim tamamlanmış

1

#9. I. Maliyet türlerinin maliyet yerlerine dağıtılması, II. Yardımcı maliyet yerlerinde toplanan maliyetlerin esas maliyet yerlerine dağıtılması, III. Esas maliyet yerlerinde toplanan maliyetlerin o bölümlerdeki mamullere dağıtılması. Mercan İşletmesinin maliyet dağıtımında izlemesi gereken adımların doğru sıralaması aşağıdakilerden hangisidir?

#10. Altın İşletmesinin bitirme safhasına ilişkin veriler şöyledir: Malzeme maliyeti DBYM 1.500 TL, Dönem 22.500 TL. Malzeme için eşdeğer birim sayısı 75.000’dir. İşletme ağırlıklı ortalama yöntemi kullanmaktadır. Malzeme maliyeti için eşdeğer birim maliyeti aşağıdakilerden hangisidir?

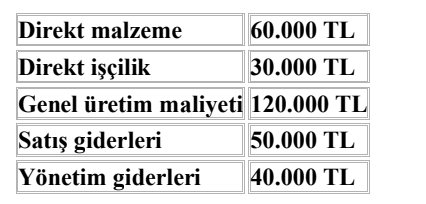

#11. Trabzon İşletmesi dönem içerisinde şu maliyetlere katlanmıştır: Direkt malzeme 60k, Direkt işçilik 30k, GÜM 120k, Satış 50k, Yönetim 40k. İşletme 5.000 adet üretmiş ve 4.000 adet satmıştır. Birim üretim maliyeti aşağıdakilerden hangisidir?

#12. Aşağıdakilerden hangisi üretim hacmi temelli bir maliyet etkenidir?

#13. İşletme A ve B ürünlerini üretmektedir. Makine kalıplarının değiştirilmesi maliyeti (120.000 TL) için; A (1.500 birim, 75 kalıp), B (1.500 birim, 25 kalıp) verileri sunulmuştur. Faaliyet tabanlı maliyetleme uygulandığında her bir birime dağıtılacak genel üretim maliyeti (TL) sırasıyla (A ve B) aşağıdakilerden hangisidir?

#14. Can İşletmesinin Ocak başında birim maliyeti 5 TL olan 8 adet stok mevcuttur. 12 Ocak’ta birim maliyeti 7 TL olan 10 adet daha alınmıştır. 25 Ocak’ta 12 adet tanesi 9 TL’den satılmıştır. FIFO yöntemi uygulanıyorsa Ocak ayı için brüt kâr tutarı aşağıdakilerden hangisidir?

#15. Faaliyet Tabanlı Maliyetleme (FTM) sisteminin geleneksel maliyetleme sistemine göre en önemli avantajı aşağıdakilerden hangisidir?

#16. Aşağıdakilerden hangisi safha maliyetleme sisteminin uygulanmasının en uygun olduğu üretim tipidir?

#17. Paris İşletmesi genel üretim maliyetlerini makine saatlerine göre dağıtmaktadır. Gelecek dönem için 12.000 makine saati ve 186.000 TL GÜM planlamıştır. İşletmenin genel üretim maliyeti yükleme haddi aşağıdakilerden hangisidir?

#18. Altın İşletmesinin bitirme safhasına ilişkin veriler şöyledir: Dönüştürme maliyeti DBYM 3.000 TL, Dönem 45.300 TL. Dönüştürme için eşdeğer birim sayısı 69.000’dir. İşletme ağırlıklı ortalama yöntemi kullanmaktadır. Dönüştürme maliyeti için eşdeğer birim maliyeti aşağıdakilerden hangisidir?

#19. Birleşik imalat maliyeti 250.000 TL’dir. Net piyasa yöntemi kullanılıyorsa stok değerleri (A, B, C) sırasıyla hangisidir? [Tablo: A (15k kg, 150k TL satış, 16k ek); B (21k kg, 160k TL satış, 9k ek); C (14k kg, 116.125 TL satış, 10.500 ek)]

#20. Paris İşletmesi bilgisayar üretmektedir ve genel üretim maliyetlerini makine saatlerini esas alarak ürünlere dağıtmaktadır. İşletme gelecek dönem için 12.000 makine saati çalışmayı ve 93.000 TL tutarında genel üretim maliyetine katlanmayı planlamıştır. Dönem içerisinde fiili olarak 16.000 makine saati çalışılmıştır ve fiili maliyetler: Endirekt İşçilik 11k, Amortisman 48k, Makine Tamiri 11k, Endirekt Malzeme 6k, Enerji 7k olarak gerçekleşmiştir. Buna göre; Paris İşletmesi ile ilgili aşağıdaki ifadelerden hangisi doğrudur?

Maliyet Muhasebesi Çalışma Rehberi

Bu çalışma rehberi, maliyet muhasebesi prensipleri, maliyet dağıtım yöntemleri, safha ve sipariş maliyetleme sistemleri ile envanter değerleme konularını kapsayan kaynak metinler temel alınarak hazırlanmıştır.

Bölüm 1: Kısa Cevaplı Bilgi Yarışması (Quiz)

Aşağıdaki soruları kaynak metindeki bilgilere dayanarak 2-3 cümle ile yanıtlayınız.

- Faaliyet Tabanlı Maliyetleme (FTM) sisteminin geleneksel maliyetleme sistemine göre sağladığı en temel avantaj nedir?

- Bir işletmede maliyet dağıtımı yapılırken izlenmesi gereken üç temel adım hangi sırayla gerçekleştirilmelidir?

- Bir fabrikada çalışan mühendislerin aldıkları ücretler maliyet muhasebesi açısından nasıl sınıflandırılır?

- Safha maliyetleme sisteminin uygulanması için en uygun üretim yapısı hangisidir?

- Üretim hacmi temelli maliyet etkenlerine bir örnek vererek açıklayınız.

- Paris İşletmesi örneğinde olduğu gibi, Genel Üretim Maliyeti (GÜM) yükleme haddi nasıl hesaplanır?

- Sipariş maliyetleme sisteminde, dönem sonunda tamamlanmış ancak henüz satılmamış olan siparişler hangi hesapta izlenir?

- Eşdeğer birim sayısı kavramı neyi ifade eder?

- İlk Giren İlk Çıkar (FIFO) yöntemine göre stok maliyeti ve brüt kâr hesaplanırken temel alınan mantık nedir?

- Kademeli dağıtım yönteminde destek bölümlerinin maliyetleri nasıl paylaştırılır?

——————————————————————————–

Bölüm 2: Cevap Anahtarı

- Cevap: FTM sisteminin en önemli avantajı, dolaylı maliyetleri (genel üretim maliyetlerini) ürünlere geleneksel sistemlere göre çok daha doğru ve ayrıntılı bir şekilde dağıtmasıdır. Bu sistem, maliyetleri sadece hacme dayalı değil, faaliyetlere dayalı olarak yükleyerek ürün maliyetlerinin daha gerçekçi hesaplanmasını sağlar.

- Cevap: Doğru sıralama şu şekildedir: Önce maliyet türleri maliyet yerlerine dağıtılır (I), ardından yardımcı maliyet yerlerinde toplanan maliyetler esas maliyet yerlerine aktarılır (II) ve son olarak esas maliyet yerlerinde toplanan maliyetler ilgili mamullere dağıtılır (III).

- Cevap: Fabrikada çalışan mühendislerin ücretleri “Sabit – Endirekt” maliyet olarak sınıflandırılır. Üretim miktarıyla doğrudan değişmediği için sabit, belirli bir ürün birimiyle doğrudan ilişkilendirilemediği için endirekt maliyet niteliğindedir.

- Cevap: Safha maliyetleme sistemi, sürekli ve homojen üretim yapan işletmeler (örneğin cep telefonu üreticileri) için en uygun sistemdir. Bu sistemde üretim bir seri halinde ve birbirini izleyen safhalarda gerçekleşir.

- Cevap: Makine saatleri, üretim hacmi temelli bir maliyet etkenidir. Üretilen birim sayısı arttıkça makine kullanım süresinin de artması beklendiği için bu etken doğrudan üretim hacmiyle ilişkilidir.

- Cevap: GÜM yükleme haddi, planlanan toplam genel üretim maliyetinin, planlanan toplam faaliyet ölçüsüne (örneğin makine saati) bölünmesiyle hesaplanır. Paris İşletmesi örneğinde 186.000 TL / 12.000 makine saati formülü kullanılmıştır.

- Cevap: Dönem sonunda tamamlanan fakat satışı gerçekleşmeyen siparişler “Mamuller” hesabının bakiyesini oluşturur. Eğer sipariş henüz tamamlanmamışsa “Yarı Mamuller” hesabında takip edilir.

- Cevap: Eşdeğer birim sayısı, dönem sonundaki tamamlanmamış yarı mamullerin, tamamlanma derecelerine göre kaç tam birime denk geldiğini gösteren bir ölçüdür. Örneğin, %40’ı tamamlanmış 500 birim, 200 eşdeğer birim olarak hesaplanır.

- Cevap: FIFO yönteminde, satılan malların maliyeti hesaplanırken stoklara ilk giren birimlerin maliyetleri esas alınır. Brüt kâr ise satış gelirlerinden bu şekilde hesaplanan satılan malın maliyetinin çıkarılmasıyla bulunur.

- Cevap: Kademeli dağıtım yönteminde, destek bölümlerinden (örneğin yemekhane veya tamir-bakım) diğer destek bölümlerine ve esas üretim bölümlerine belirli bir öncelik sırasına göre maliyet aktarımı yapılır. Bir bölümden maliyet dağıtıldıktan sonra, o bölüme tekrar pay verilmez.

——————————————————————————–

Bölüm 3: Deneme Sınavı Soruları (Essay)

Aşağıdaki sorular konuyu daha derinlemesine analiz etmeniz için hazırlanmıştır.

- Geleneksel Maliyetleme ve Faaliyet Tabanlı Maliyetleme: Bu iki sistemi genel üretim maliyetlerinin dağıtımı açısından karşılaştırınız. Hangi durumlarda FTM kullanımı işletme yönetimine daha sağlıklı kararlar aldırır?

- Safha ve Sipariş Maliyetleme Karşılaştırması: Bir gelinlik atölyesi ile bir tekstil fabrikasının (standart tişört üretimi yapan) kullandığı maliyetleme sistemlerini belirleyerek, bu sistemlerin işleyişindeki temel farkları açıklayınız.

- Maliyet Dağıtım Yöntemleri: Kademeli dağıtım yönteminin, doğrudan dağıtım yönteminden farkını ve sağladığı bilgi kalitesini destek bölümleri arası etkileşim bağlamında değerlendiriniz.

- Genel Üretim Maliyetlerinde Eksik veya Fazla Yükleme: Planlanan (bütçelenen) ve fiili maliyetler arasındaki farkın nedenlerini tartışınız. Fazla yükleme yapılması durumunda işletmenin dönem sonu kârı üzerindeki etkisi ne olur?

- Birleşik Maliyetlerin Dağıtımı: Birleşik imalat sürecinden çıkan ürünlere maliyet dağıtılırken “Net Piyasa Değeri” yönteminin kullanılma gerekçelerini ve bu yöntemin envanter değerlemesi üzerindeki etkilerini analiz ediniz.

——————————————————————————–

Bölüm 4: Temel Kavramlar Sözlüğü

| Terim | Tanım |

| Direkt Malzeme | Üretilen mamulün bünyesine doğrudan giren ve hangi mamul için ne kadar harcandığı kolayca belirlenebilen temel maddelerdir. |

| Direkt İşçilik | Mamulün üretiminde doğrudan çalışan ve emeği mamul maliyetine doğrudan yüklenebilen işçilik maliyetidir. |

| Genel Üretim Maliyeti (GÜM) | Üretimle ilgili olan ancak direkt malzeme ve direkt işçilik dışında kalan tüm dolaylı maliyetlerdir (amortisman, endirekt işçilik vb.). |

| Yarı Mamul | Üretim sürecine girmiş ancak dönem sonu itibarıyla henüz tamamlanmamış olan ürünlerdir. |

| Dönüştürme Maliyeti | Direkt işçilik ile genel üretim maliyetlerinin toplamıdır; direkt malzemeyi mamule dönüştürmek için katlanılan maliyettir. |

| Eşdeğer Birim | Safha maliyetlemede, tam olmayan birimlerin tamamlanmış birim cinsinden ifade edilen değeridir. |

| Maliyet Etkeni | Bir faaliyetin maliyetinde artışa veya değişime neden olan faktördür (makine saati, sipariş sayısı vb.). |

| Brüt Kâr | Satış hasılatı ile satılan malların maliyeti arasındaki olumlu farktır. |

| Eksik/Fazla Yükleme | Fiilen gerçekleşen genel üretim maliyetleri ile üretime yüklenen planlanmış maliyetler arasındaki farktır. |

| Kalıp Değiştirme Maliyeti | Üretimde farklı bir ürün tipine geçmek için makine ayarlarının ve kalıplarının değiştirilmesi sırasında ortaya çıkan faaliyete dayalı maliyettir. |